文|凯风

不要低估政策的威力。

随着二手房指导价、房贷两道红线、严查经营贷、提高房贷利率等重磅政策落地,一二线城市二手房市场普遍回落,个别城市已经出现量价齐跌的情况。

楼市,是否开启了转向之路?

01

二手房成交,正在集体回落。

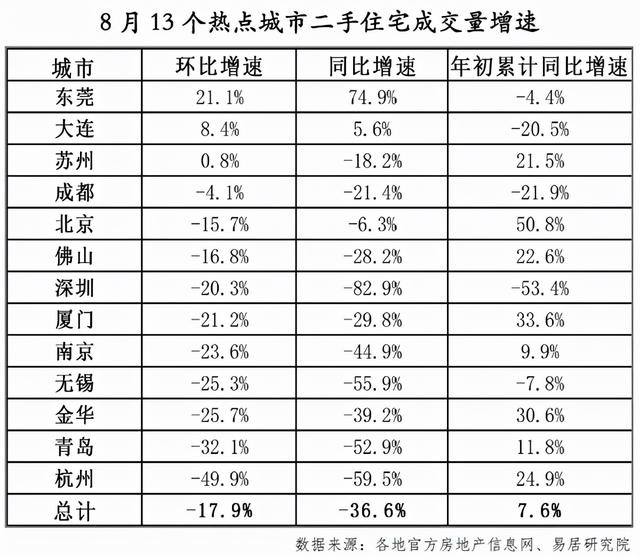

据易居房地产研究院发布的数据,8月份其监测的13个城市二手住宅成交量约为5.7万套,环比下跌17.9%,同比下跌36.6%。

其中,二手房成交降幅最大的当属深圳。

数据显示,2021年8月,深圳二手住宅成交套数为2043套,环比下跌20.10%,同比下跌81.96%,逼近“1”时代。

这已是年内深圳二手房连续5个月下跌,2000套的成交量,更是创下近十年来除春节月份以来的新低。

要知道,深圳是一个常住人口超过1700万的特大城市,一个月仅有2000多套的二手房成交量,说明市场情绪无疑回到了冰点。(参阅《全国最热城市,终于下来了》)

2020年全年,深圳二手房成交总量高达9.5万套,创下近4年的新高,月均成交量8000套左右。

如今只有去年平均水平的1/4左右。

02

无独有偶,北京、上海、广州以及热门二线城市,二手房成交量也出现明显回落。

北京从高位明显回落。据中原地产研究中心统计,8月北京二手房住宅成交量为15942套,环比下调10.7%。

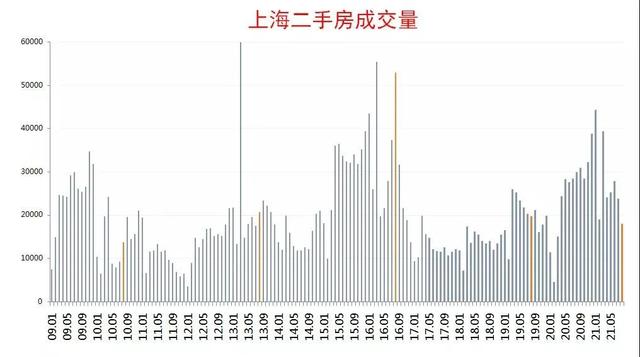

上海量价齐跌。

上海链家研究院监控数据显示,8月份上海共成交二手房1.8万套,环比下降24%,同比下降40%。二手房成交价环比下降8%,同比下降5%。

广州政策影响持续凸显。

据广州中原研究发展部数据, 2021年8月,广州市二手住宅成交量(自助网签+中介网签)为8535宗,环比7月下降4.2%,同比大减44.1%。价格方面,8月二手网签均价为27916元/m2,环比下跌约5%。

随着二手房指导价政策落地,广州楼市热度将会进一步回落。(参阅《又一个超大城市出手!下一个是谁?》)

在二线城市里,成都等地市场明显横盘。

数据显示,成都2021年4月二手房成交量为4189套,5月份成交量为3331套,6月份成交量为3664套,7月份成交量为3558套,8月份成交量为3414套。

要知道,疫情之前的2019年,成都二手房年成交量超过11万套,月均超9000套,如今不到高峰时期的一半左右。

杭州也是如此。

8月杭州市区(不含临安)二手房成交量为5600余套,环比7月下跌约11.2%,同比去年8月则下跌了约45.4%,创下近三年来除春节月份之外的新低。

不过,杭州新房市场依旧火热,在新房严格限价之下,新房与二手房价格倒挂,楼市打新热度经久不衰。

03

二手房成交量集体回落,意味着什么?

其一,政策威力体现。最严政策,造就了如今接近冰封的二手房市场。

第一记重拳是二手房指导价,目前已有沪深广、成都、西安等10个城市出台了二手房限价政策,且多数以此作为按揭贷款依据,二手房市场应声而冷。(参阅《又一个超大城市出手!下一个是谁?》)

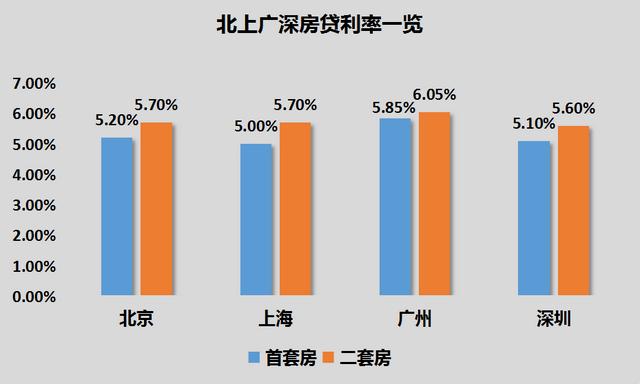

第二记重拳是房贷两道红线。受两道红线影响,今年各大城市房贷利率普涨,房贷房贷周期普遍去年的1-2月延长到3-9个月,信贷管制让二手房市场失去流动性。

第三记重拳是严查经营贷、严打抱团涨价。仅深圳一地,就查出了20多个亿的违规经营贷,银行如果进行抽贷,那么炒房客要么耗费现金流还贷,要么卖房还贷,无论如何,都将搅动二手房市场。

其二,二手房成交回落,房价会不会跟随回落?

楼市有一个规律:量在价先。一般是成交量先行回落,然后再带动房价松动,最后量价齐跌,市场进入横盘走势。

这背后的道理很简单,最严政策之下,市场先是僵持,买方卖方博弈,谁也不愿退后一步,结果成交量断崖式下滑而价格岿然不动。

当时间持续,一些炒房客经不过资金压力,不得不降价抛售,由此带动房价回落。

深圳正在走上这条道路。

目前,深圳二手房成交已经落到冰点,房价开始出现明显松动。官方统计的二手房价指数连续3个月走低,而一些热门学区房及炒家盘,出现较大降幅,市场开始转冷。

这还只是开始。如果成交量持续收缩,房价回落则是必然事件。

当然,还有一个例外,除非再次出现大水漫灌的刺激行情,或者深圳楼市调控开始松动,这在短期还看不到。

其三,一二线城市房价会否大跌?楼市调控的目标是什么?

结论是,一二线不会大跌,三四线则难说。

楼市调控的目标,其实早已是明棋:稳地价、稳房价、稳预期。稳字当头,既要遏制大涨,又要防范大跌。

遏制大跌,并不意味着不能回落。过去几年,一二线城市房价普遍翻倍,远超GDP增速和居民收入涨幅,带来了巨大的金融风险和民生压力。

房价适当回调,既是市场涨跌的常态,也是经济金融健康发展的需要。

04

楼市调控的目标呼之欲出。

用时间换空间,通过经济增长来逐步化解房价泡沫,利用横盘来消化市场风险。

有一点可以明确,楼市正在进入政府定价时代。

限制只会越来越多,市场冰封并非没有可能,别再想着一次暴涨赚得盆满钵满的时代了。

深圳家,宏跃创智旗下科技门户网站 - 爱家,爱生活,心安处即故乡。

Copyright © 2001-2213 Comsenz Inc. All Rights Reserved.

Powered by 宏跃创智 X3.4

收藏

收藏 邀请

邀请